Circulaire du directeur des contributions L.I.R. n° 22/1, 22bis/1, 102/1 du 27 juillet 2021

1. Introduction

La présente circulaire reprend en substance les directives contenues dans la circulaire du directeur des contributions L.I.R. n° 22bis/1 du 27 novembre 2002 qu’elle remplace, tout en les actualisant et en les complétant à la lumière notamment des modifications législatives intervenues au cours des dernières années. Par ailleurs, elle reprend le contenu de la circulaire du directeur des contributions L.I.R. n° 102/1 du 25 juillet 2014 qu’elle remplace.

Avec effet à partir de l’année d’imposition 2002, la loi du 21 décembre 2001 portant réforme de certaines dispositions en matière des impôts directs et indirects (ci-après « loi du 21 décembre 2001 ») a opéré une refonte des dispositions réglant l’échange de biens qui a conduit à l’amendement des articles 22, 25, 54, 100, 101 et 102 L.I.R. et qui a engendré l’introduction d’un nouvel article 22bis L.I.R.

Depuis lors, l’article 22bis L.I.R. a été modifié à quatre reprises. La dernière modification, applicable aux exercices d’exploitation commençant à partir du 1er janvier 2019, a été opérée par l’article 1er, 1° de la loi du 21 décembre 2018

1) transposant la directive (UE) 2016/1164 du Conseil du 12 juillet 2016 établissant des règles pour lutter contre les pratiques d’évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur ;

2) modifiant la loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu ;

3) modifiant la loi modifiée du 1er décembre 1936 concernant l’impôt commercial (« Gewerbesteuergesetz ») ;

4) modifiant la loi d’adaptation fiscale modifiée du 16 octobre 1934 (« Steueranpassungsgesetz ») ;

5) modifiant la loi générale des impôts modifiée du 22 mai 1931 (« Abgabenordnung ») (ci-après « loi du 21 décembre 2018 »).

L’article 1er, 1° de la loi du 21 décembre 2018 a supprimé le numéro 1 de l’article 22bis, alinéa 2 L.I.R. en vertu duquel la conversion d’un emprunt, dans le cadre de laquelle des titres représentatifs du capital social du débiteur sont attribués au créancier, représentait l’un des cas de figure d’opérations d’échange de titres pouvant être réalisées en neutralité fiscale.

2. Principes régissant les opérations d’échange

L’article 22, alinéa 5 L.I.R, ainsi que l’article 102, alinéa 1a L.I.R. et l’article 25, alinéa 1er, deuxième phrase L.I.R. consacrent le principe que l’échange d’un bien est à assimiler à une vente suivie d’une acquisition, et déterminent aussi le prix de cession ou le prix de réalisation des biens donnés en échange, ainsi que le prix d’acquisition des biens reçus en échange.

Alors que la première phrase de l’article 22, alinéa 5 L.I.R. dispose que l’échange de biens est à considérer comme cession à titre onéreux du bien donné en échange, suivie de l’acquisition à titre onéreux du bien reçu en échange, la deuxième phrase précise que le prix de cession du bien donné en échange correspond à sa valeur estimée de réalisation.

Quant aux biens faisant partie de la fortune privée d’un contribuable, la première phrase de l’article 102, alinéa 1a L.I.R. consacre, à l’instar des dispositions de l’article 22, alinéa 5 L.I.R., le principe que l’échange vaut vente, tandis que la deuxième phrase clarifie que le prix de réalisation du bien donné en échange correspond à sa valeur estimée de réalisation.

Conformément au paragraphe 10 de la loi concernant l’évaluation des biens et valeurs (BewG), la valeur estimée de réalisation d’un bien correspond au prix qui s’obtiendrait lors d’une aliénation normale et librement consentie du bien envisagé, compte tenu de toutes les circonstances et conditions se répercutant sur le prix, à l’exception toutefois des circonstances et conditions anormales ou personnelles.

En ce qui concerne les biens faisant partie d’un actif net investi, l’article 27, alinéa 2 L.I.R. reprend la définition de la valeur estimée de réalisation telle qu’elle figure au paragraphe 10 BewG.

En vertu de l’article 25, alinéa 1er L.I.R., le prix d’acquisition d’un bien correspond à l’ensemble des dépenses assumées par l’exploitant pour le mettre dans son état au moment de l’évaluation. En appliquant cette définition à une opération d’échange, la deuxième phrase de l’article 25, alinéa 1er L.I.R. précise qu’il en résulte que le prix d’acquisition du bien reçu en échange équivaut en principe à la valeur estimée de réalisation du bien donné en échange.

Lorsque l’échange est partiellement réalisé moyennant paiement d’une soulte en vue d’équilibrer l’opération, le prix d’acquisition, déterminé conformément à la deuxième phrase de l’alinéa ci-dessus, est soit à augmenter du montant de la soulte, si le bien reçu en échange dépasse la valeur du bien donné en échange, soit à diminuer du montant de la soulte, si la valeur du bien reçu en échange est inférieure à la valeur du bien donné en échange.

En ce qui concerne les biens faisant partie de la fortune privée d’un contribuable, l’article 102, alinéa 2, première phrase L.I.R. renvoie à la définition du prix d’acquisition telle qu’elle figure à l’article 25, alinéa 1er L.I.R.

Exemple 1:

L’actif net investi du commerçant A comprend un immeuble non bâti acquis le 5 mars 2015 au prix de 50 000 euros. S’y ajoutent les frais d’acte d’un montant de 5 000 euros. Au 31 décembre 2020, la valeur comptable de l’immeuble s’élève à 55 000 euros.

B est propriétaire d’un garage sis à proximité du local de commerce de A.

Le 3 janvier 2021, A et B conviennent d’échanger leurs biens immobiliers et procèdent à leur évaluation. L’immeuble non bâti de A est évalué à 80 000 euros, le garage à 55 000 euros (les valeurs correspondent à la valeur estimée de réalisation de ces biens). B doit par conséquent payer une soulte de 25 000 euros à A.

Quel est le traitement fiscal de l’opération d’échange dans le chef de A?

Solution:

L’échange d’un bien est à considérer comme cession à titre onéreux du bien donné en échange, suivie de l’acquisition à titre onéreux du bien reçu en échange. Lors de l’échange, A réalise par conséquent un bénéfice.

Détermination du bénéfice réalisé lors de la cession:

Prix de cession de l’immeuble non bâti: 80 000 euros

– valeur comptable: 55 000 euros

= bénéfice: 25 000 euros

Détermination du prix d’acquisition du garage:

Valeur estimée de réalisation de l’immeuble non bâti: 80 000 euros

– soulte reçue: 25 000 euros

= prix d’acquisition du garage: 55 000 euros

3. Opérations d’échange fiscalement neutres

3.1. Echange de titres faisant partie d’un actif net investi

3.1.1. Généralités

L’article 22bis L.I.R. définit et règle les opérations d’échange de titres qui, par dérogation au principe général ancré dans l’article 22, alinéa 5 L.I.R., ne conduisent pas à la réalisation des plus-values ou moins-values inhérentes aux biens cédés, tout en prévoyant que le contribuable peut renoncer à la neutralité fiscale dans des cas déterminés.

A relever que depuis la suppression de l’article 22bis, alinéa 2, numéro 1 L.I.R. par la loi du 21 décembre 2018, qui s’applique à partir des exercices d’exploitation commençant à partir du 1er janvier 2019, la conversion d’un emprunt dans le cadre de laquelle des titres représentatifs du capital social du débiteur sont attribués au créancier est toujours couverte par l’article 22, alinéa 5 L.I.R.

Toutes les opérations d’échange de titres pouvant être réalisées en neutralité fiscale sont celles qui sont regroupées à l’article 22bis, alinéa 2, numéros 2 à 4 L.I.R.

3.1.2. Définitions

L’alinéa 1er de l’article 22bis L.I.R. reprend plusieurs notions de la directive 2009/133/CE concernant le régime fiscal commun applicable aux fusions, scissions, scissions partielles, apports d’actifs et échanges d’actions intéressant des sociétés d’Etats membres différents, ainsi qu’au transfert de siège statutaire d’une SE ou d’une SCE d’un Etat membre à un autre (ci-après « la directive »).

A noter que la directive a abrogé et codifié la directive 90/434/CEE du Conseil du 23 juillet 1990 concernant le régime fiscal commun applicable aux fusions, scissions, scissions partielles, apports d’actifs et échanges d’actions intéressant des sociétés d’Etats membres différents, ainsi qu’au transfert du siège statutaire d’une SE ou d’une SCE d’un Etat membre à un autre, qui avait été modifiée à plusieurs reprises. La directive a ensuite été adaptée par la directive 2013/13/UE du Conseil du 13 mai 2013 portant adaptation de certaines directives dans le domaine de la fiscalité, du fait de l’adhésion de la République de Croatie. En 2014, la référence à la directive 90/434/CEE, au sein de l’article 22bis L.I.R., a été remplacée par une référence à la directive2.

L’article 22bis, alinéa 1er L.I.R. détermine les sociétés qui sont à considérer comme sociétés résidentes d’un Etat membre et définit les notions « société acquise » et « société acquérante ».

Il est à noter que de nombreuses dispositions de la L.I.R. définissent les sociétés d’un Etat membre par renvoi à l’article 22bis, alinéa 1er L.I.R. Tel est par exemple le cas des articles 59bis L.I.R., 170bis, alinéa 4 L.I.R., 170ter, alinéa 4 L.I.R. et 172, alinéa 6 L.I.R.

En ce qui concerne les sociétés résidentes d’un Etat membre, il s’agit, d’un côté, de toute société visée à l’article 3 de la directive. Au sens de cet article, une société est une société résidente d’un Etat membre, sous condition

– qu’elle revête une des formes énumérées à l’annexe I, partie A de la directive,

– qu’elle soit considérée, selon la législation fiscale d’un Etat membre, comme ayant son domicile fiscal dans cet Etat membre et que, aux termes d’une convention en matière de double imposition conclue avec un Etat tiers, elle ne soit pas considérée comme ayant son domicile fiscal hors de l’Union européenne, et

– qu’elle soit assujettie, sans possibilité d’option et sans en être exonérée, à l’un des impôts figurant à l’annexe I, partie B de la directive, ou à tout autre impôt qui viendrait se substituer à l’un de ces impôts.

Par « sociétés résidentes d’un Etat membre » il y a lieu d’entendre, d’un autre côté, toute société de capitaux ou société coopérative qui est un résident d’un Etat partie à l’Accord sur l’Espace économique européen (EEE) autre qu’un Etat membre de l’Union européenne, pleinement imposable à un impôt correspondant à l’impôt sur le revenu des collectivités. L’extension du champ d’application de la notion de « société d’un Etat membre » aux sociétés mentionnées à la phrase ci-avant a été opérée par l’article 1er, 1° de la loi du 21 décembre 2007 portant – transposition de la directive 2005/19/CE modifiant la directive 90/434/CEE concernant le régime fiscal commun applicable aux fusions, scissions, apports d’actifs et échanges d’actions intéressant des sociétés d’Etats membres différents ; – transposition de la directive 2006/98/CE portant adaptation de certaines directives dans le domaine de la fiscalité, en raison de l’adhésion de la Bulgarie et de la Roumanie, dans la mesure où cette directive a trait au domaine de la fiscalité directe; – modification de certaines autres dispositions en matière des impôts directs (ci-après « loi du 21 décembre 2007 »). Il convient de préciser que par « impôt correspondant à l’impôt sur le revenu des collectivités » il y a lieu d’entendre un impôt perçu par la collectivité publique, de façon obligatoire et à un taux d’impôt effectif qui ne peut être inférieur à la moitié du taux de l’impôt sur le revenu des collectivités luxembourgeois. De plus, la détermination de la base imposable doit obéir à des règles et critères analogues à ceux applicables au Luxembourg.

Il convient encore de relever ce qui suit, compte tenu du retrait du Royaume-Uni de l’Union européenne qui est intervenu le 31 décembre 2020. Une période de transition jusqu’au 31 décembre 2020 avait été fixée par l’accord sur le retrait du Royaume-Uni de Grande-Bretagne et d’Irlande du Nord de l’Union européenne et de la Communauté européenne de l’énergie atomique (2019/C 384 I/01)3. Pendant cette période de transition, le Royaume-Uni a continué à être traité comme un Etat membre. Après la fin de la période de transition, c’est-à-dire à partir du 1er janvier 2021, le Royaume-Uni est à considérer comme un Etat tiers à l’Union européenne et à l’Espace économique européen. Par conséquent, les sociétés du Royaume-Uni ne sont plus des sociétés d’un Etat membre, au sens de l’article 22bis, alinéa 1er L.I.R., depuis le 1er janvier 2021. Ainsi, les dispositions de l’article 22bis, alinéa 2, numéros 3 et 4 L.I.R. en ce qu’elles se réfèrent aux sociétés résidentes d’un Etat membre ne sont plus applicables à l’égard de sociétés du Royaume-Uni à partir du 1er janvier 2021. L’article 22bis, alinéa 2, numéros 3 et 4 L.I.R. reste toutefois applicable à l’égard de sociétés de capitaux du Royaume-Uni (article 22bis, alinéa 2, numéro 3 L.I.R.) et à l’égard de sociétés de capitaux du Royaume-Uni pleinement imposables à un impôt correspondant à l’impôt sur le revenu des collectivités (article 22bis, alinéa 2, numéro 4 L.I.R.).

Du côté luxembourgeois, les sociétés visées par la directive sont les sociétés de droit luxembourgeois dénommées « société anonyme », « société en commandite par actions », « société à responsabilité limitée », « société coopérative », « société coopérative organisée comme une société anonyme », « association d’assurances mutuelles », « association d’épargnepension », « entreprise de nature commerciale, industrielle ou minière de l’Etat, des communes,

des syndicats de communes, des établissements publics et des autres personnes morales de droit public », ainsi que les autres sociétés constituées conformément au droit luxembourgeois et assujetties à l’impôt sur les sociétés au Luxembourg, c’est-à-dire, actuellement, la « société par actions simplifiée » et la « société à responsabilité limitée simplifiée ».

Les notions « société acquise » et « société acquérante » concernent l’échange d’actions visé par la directive. La définition de ces termes est reprise de l’article 2, lettres h) et i) de la directive. La société acquise est la société dans laquelle une autre société acquiert une participation, moyennant un échange de titres. La société acquérante est la société qui acquiert une participation, moyennant un échange de titres.

3.1.3. Détermination des opérations fiscalement neutres

L’article 22bis, alinéa 2 L.I.R. énumère les différentes opérations d’échange de titres fiscalement neutres, tout en prévoyant que le contribuable peut opter, dans des cas déterminés, pour la mise à découvert de la plus-value ou moins-value inhérente aux titres cédés conformément à l’article 22, alinéa 5 L.I.R.

L’article 22bis, alinéa 2 L.I.R. distingue trois cas de figure d’opérations d’échange de titres pouvant être réalisées en neutralité fiscale si certaines conditions sont remplies. Pour chacune des opérations d’échange de titres visées à l’alinéa 2, l’une des conditions est que les titres reçus en échange doivent être des titres représentatifs du capital social respectivement de l’organisme transformé, de la société bénéficiaire ou de la société acquérante. Cette précision a été portée à l’article 22bis, alinéa 2 L.I.R. par l’article 1er, 1° de la loi du 21 décembre 2007. Concernant les autres conditions relatives aux trois cas de figure, il convient de se référer aux points 3.1.3.1., 3.1.3.2. et 3.1.3.3. ci-après.

3.1.3.1. Echange de titres opéré lors de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif

L’article 22bis, alinéa 2, numéro 2 L.I.R. traite le cas de l’associé qui échange, dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif, des titres de l’organisme à transformer contre des titres de l’organisme issu de la transformation.

A ce sujet, il importe de signaler que par « transformation d’un organisme à caractère collectif », il y a lieu d’entendre le changement de la forme juridique d’un organisme à caractère collectif en un autre organisme à caractère collectif. A titre d’exemple, une société anonyme est transformée en société à responsabilité limitée, une société en commandite par actions en société anonyme etc. N’est donc notamment pas visé l’abandon, par une société de capitaux, du statut de société de patrimoine familial.

Par ailleurs, la disposition du numéro 2 s’applique, que l’organisme qui se transforme soit un organisme résident ou non résident, pleinement imposable ou exempt d’impôts. C’est ainsi, par exemple, que l’échange de titres opéré par un associé dans le cadre de la transformation d’une A.G. (Aktiengesellschaft) de droit allemand en une GmbH (Gesellschaft mit beschränkter Haftung) de droit allemand est fiscalement neutre. Il en est de même, si un associé échange des titres dans le cadre de la transformation d’une société anonyme, ayant adopté le statut de société de patrimoine familial, en société à responsabilité limitée.

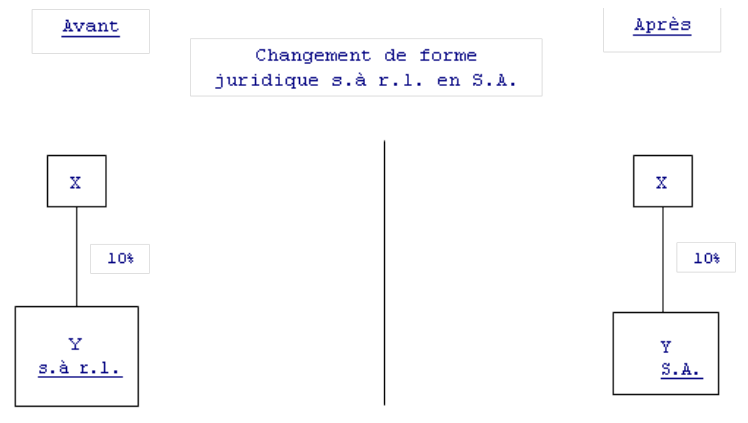

Exemple 2:

X détient 100 parts (représentant 10% du capital social) dans le capital d’une société à responsabilité limitée Y. Le 31 décembre 2020, la société à responsabilité limitée Y est transformée en société anonyme. Au point de vue fiscal, cette transformation entraîne la dissolution de la société à responsabilité limitée Y et la constitution d’une société anonyme nouvelle Y.

Lors de la transformation, X échange les titres de la société à responsabilité limitée Y (qui seront annulés) contre des titres de la société anonyme Y (émis lors de la constitution de cette société).

L’opération d’échange dans le cadre de laquelle des titres représentatifs du capital social de la société anonyme Y sont attribués à X est fiscalement neutre en vertu de l’article 22bis, alinéa 2, numéro 2 L.I.R.

3.1.3.2. Echange de titres opéré dans le cadre de la fusion ou de la scission de sociétés de capitaux ou de sociétés résidentes d’un Etat membre

L’article 22bis, alinéa 2, numéro 3 L.I.R. traite le cas de l’associé qui échange, dans le cadre d’une fusion ou d’une scission de sociétés de capitaux ou de sociétés résidentes d’un Etat membre, des titres de la société apporteuse contre des titres de la (ou des) société(s) bénéficiaire(s).

L’article 22bis, alinéa 2, numéro 3 L.I.R. vise, au-delà des échanges de titres de sociétés de capitaux, également les échanges de titres de sociétés résidentes d’un Etat membre, ceci conformément notamment aux exigences de la directive. En effet, parmi les sociétés énumérées à l’annexe I, partie A de la directive figurent des sociétés qui ne revêtent pas la forme de société de capitaux.

Les termes « société apporteuse » et « société bénéficiaire », dont la définition figure à l’article 2, lettres f) et g) de la directive, ont été repris à l’article 22bis L.I.R. afin d’assurer une certaine homogénéité. La société apporteuse est celle qui transfère son patrimoine, activement et passivement, ou qui apporte l’ensemble ou une ou plusieurs branches de son activité. La société bénéficiaire est celle qui reçoit le patrimoine, activement ou passivement, ou l’ensemble ou une ou plusieurs branches d’activité de la société apporteuse.

A noter encore que les dispositions de l’article 22bis L.I.R. sont plus favorables que les dispositions de la directive, puisque l’échange de titres est non seulement fiscalement neutre si les titres échangés sont des titres de sociétés résidentes de deux ou plusieurs Etats membres, mais encore s’il s’agit de titres de sociétés résidentes d’un même Etat membre.

Les opérations du numéro 3 sont fiscalement neutres, que les titres échangés soient des titres de sociétés de capitaux résidentes ou non résidentes, pleinement imposables ou exemptes d’impôts. S’y ajoutent les échanges de titres de sociétés résidentes d’un Etat membre, énumérées à l’annexe I, partie A de la directive et assujetties, sans possibilité d’option et sans en être exonérées, à l’un des impôts figurant à l’annexe I, partie B de la directive, qui ne revêtent pas la forme juridique de société de capitaux.

En ce qui concerne l’échange de titres opéré dans le cadre d’une scission, il semble utile de préciser que la disposition de l’article 22bis, alinéa 2, numéro 3 L.I.R. s’applique aux échanges de titres opérés dans le cadre de scissions totales ou partielles.

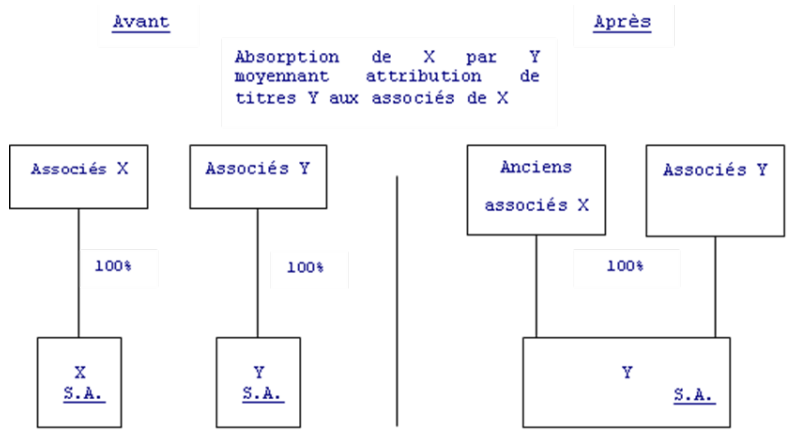

Exemple 3:

X et Y sont deux sociétés anonymes résidentes pleinement imposables. Le 3 mars 2021, X est absorbée par Y dans le cadre d’une fusion par absorption. Les associés de X reçoivent, en échange des titres détenus dans X, des titres de la

société Y.

3.1.3.3. Echange de titres opéré lors de l’acquisition

a) par une société résidente d’un Etat membre ou

b) par une société de capitaux pleinement imposable à un impôt correspondant à l’impôt sur le revenu des collectivités,

dans le capital social d’une autre société visée sub a) ou b) d’une participation ayant pour effet soit de lui conférer, soit d’augmenter la majorité des droits de vote dans la société acquise

L’article 22bis, alinéa 2, numéro 4 L.I.R. vise l’échange par lequel une société résidente d’un Etat membre ou une société de capitaux pleinement imposable à un impôt correspondant à l’impôt sur le revenu des collectivités – la société acquérante – acquiert, dans le capital social d’une autre société résidente d’un Etat membre ou d’une autre société de capitaux pleinement imposable à un impôt correspondant à l’impôt sur le revenu des collectivités – la société acquise – , une participation ayant pour effet soit de lui conférer, soit d’augmenter la majorité des droits de vote dans cette société, moyennant l’attribution aux associés de l’autre société, en échange de leurs titres, de titres représentatifs de son propre capital social.

A relever que l’article 22bis, alinéa 2, numéro 4 L.I.R. a transposé dans la législation fiscale luxembourgeoise les dispositions de la directive, en ce qui concerne plus particulièrement l’échange d’actions, dans les cas où les titres cédés font partie de la fortune d’exploitation de l’associé.

Par ailleurs, l’article 22bis, alinéa 2, numéro 4 L.I.R. a rendu les dispositions réglant l’échange d’actions au sens de la directive non seulement applicables aux opérations faisant intervenir des titres de sociétés d’Etats membres différents, mais d’une façon générale aux opérations d’échange de titres de sociétés résidentes d’un même Etat membre, et de titres de sociétés de capitaux pleinement imposables à un impôt correspondant à l’impôt sur le revenu des collectivités.

En outre, il est précisé que l’échange est neutre lorsque la société acquérante obtient la majorité des droits de vote ou réussit à augmenter davantage une participation déjà majoritaire.

A l’opposé des opérations d’échange visées aux numéros 2 et 3 de l’article 22bis, alinéa 2 L.I.R., les opérations du numéro 4 s’appliquent uniquement aux échanges de titres de sociétés pleinement imposables. Concrètement, il s’agit des titres des sociétés résidentes d’un Etat membre telles que définies à l’article 22bis, alinéa 1er L.I.R., y compris les sociétés de droit luxembourgeois résidentes pleinement imposables relevées à l’annexe I, partie A de la directive, ainsi que des titres de sociétés de capitaux d’un Etat tiers pleinement imposables à un impôt correspondant à l’impôt sur le revenu des collectivités. Cette restriction des titres éligibles vise à contrecarrer des constructions fiscales abusives.

Comme relevé au point 3.1.2., il convient de préciser que par « impôt correspondant à l’impôt sur le revenu des collectivités », il y a lieu d’entendre un impôt perçu par la collectivité publique, de façon obligatoire et à un taux d’impôt effectif qui ne peut être inférieur à la moitié du taux de l’impôt sur le revenu des collectivités luxembourgeois. De plus, la détermination de la base imposable doit obéir à des règles et critères analogues à ceux applicables au Luxembourg

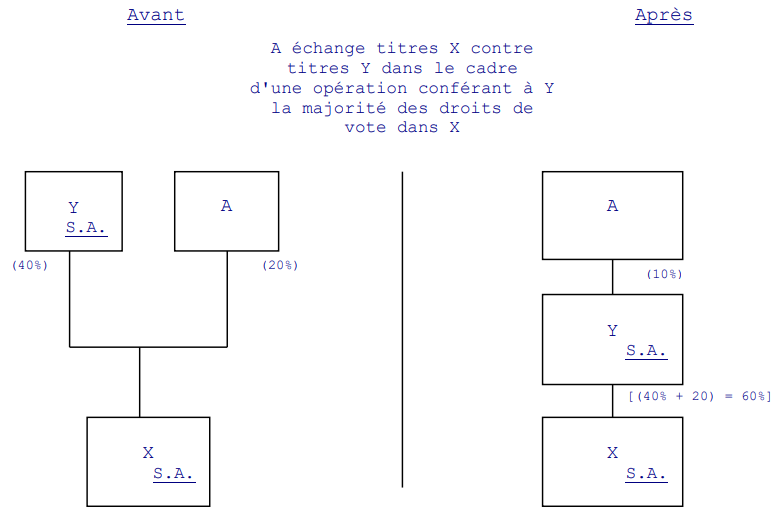

Exemple 4:

X et Y sont deux sociétés de capitaux résidentes pleinement imposables. Y détient une participation de 40% dans X (lui conférant 40% des droits de vote dans X). En date du 5 avril 2021, A, qui détient une participation de 20% dans X (lui conférant 20% des droits de vote), apporte cette participation dans Y. A reçoit en échange de son apport une participation de 10% dans Y.

L’opération d’échange dans le cadre de laquelle des titres représentatifs du capital social de la société anonyme Y sont attribués à A est fiscalement neutre en vertu de l’article 22bis, alinéa 2, numéro 4 L.I.R.

3.1.3.4. Exclusion formelle de certaines valeurs mobilières du régime de la neutralité fiscale

Certaines valeurs mobilières sont formellement exclues de l’application de l’article 22bis L.I.R., à savoir celles qui sont émises par un organisme de titrisation. Cette exclusion est prévue par l’alinéa 5 de l’article 22bis L.I.R., qui a été introduit par l’article 89, lettre a) de la loi modifiée du 22 mars 2004 relative à la titrisation.

3.1.4. Droit d’option

Hormis l’échange de titres opéré dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif, il est prévu que le contribuable peut renoncer à l’application de l’article 22bis, alinéa 2 L.I.R. et opter pour la mise à découvert des plus-values ou moins-values inhérentes aux titres cédés.

Quant à l’exception prévue pour l’échange de titres opéré dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif, il importe de rappeler que d’un point de vue fiscal, la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif est à considérer comme dissolution de l’organisme à transformer, suivie du transfert du patrimoine de l’organisme dissous vers l’organisme nouveau.

Les titres de l’organisme transformé ou dissous sont annulés, et les associés de cet organisme dissous reçoivent en échange des titres de l’organisme nouveau.

Or, du point de vue économique, l’associé reste en fait propriétaire exactement des mêmes biens. Sur la base de ces considérations et afin d’éviter des problèmes d’évaluation, le législateur n’a pas prévu la possibilité de renoncer dans ces cas à l’application de l’article 22bis L.I.R.

3.1.5. Attribution d’une soulte

L’article 22bis, alinéa 3 L.I.R. précise que les opérations d’échange énumérées à l’alinéa 2, numéros 3 et 4, restent fiscalement neutres, si l’associé reçoit une soulte en espèces ne dépassant pas 10% de la valeur nominale ou, à défaut de valeur nominale, du pair comptable des titres reçus en échange. Pour ce qui est de titres échangés dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif, la question d’une éventuelle soulte ne se pose pas.

Si la soulte ne consiste pas en espèces ou si son montant est supérieur au seuil de 10%, l’échange ne tombe plus sous les dispositions de l’article 22bis L.I.R. En l’espèce, l’opération est à considérer comme réalisation conformément à l’article 22, alinéa 5 L.I.R. La disposition de l’alinéa 3 répond aux exigences de la directive, en ce qui concerne les échanges de titres de sociétés d’un des Etats membres, visés aux numéros 3 et 4 de l’article 22bis, alinéa 2 L.I.R.

3.1.6. Conséquences de la neutralité fiscale

L’objectif de l’article 22bis L.I.R. consiste à déterminer les opérations d’échange de titres qui peuvent être réalisées dans la neutralité fiscale. L’article 22bis L.I.R. ne vise cependant pas à exempter de manière définitive des plus-values, qui à défaut de cette mesure auraient été imposables dans le chef du cédant, mais à reporter leur imposition dans le temps.

A cette fin, la première phrase de l’article 22bis, alinéa 4 L.I.R. dispose que dans le chef de l’associé, le prix et la date d’acquisition des titres reçus en échange correspondent au prix et à la date d’acquisition des titres donnés en échange. De cette manière, la plus-value inhérente aux titres donnés en échange est transférée sur les titres nouvellement acquis et devient en principe imposable lors de la réalisation ultérieure de ces derniers.

Au cas où les titres donnés en échange ont été évalués, au cours d’une des années d’imposition antérieures, à la valeur d’exploitation inférieure conformément à l’article 23, alinéa 3 L.I.R., il s’ensuit que la dépréciation est annulée au moment de l’échange, si elle n’est plus justifiée. Toutefois, si la valeur des titres reçus en échange correspond à la valeur d’exploitation inférieure des titres donnés en échange, l’annulation de la dépréciation est compensée par une nouvelle dépréciation.

Dans ce contexte, il convient de mentionner que les restrictions prévues par les articles 115, numéro 15a, deuxième phrase et 166, alinéa 7, première phrase L.I.R., ainsi que de l’article 1er, alinéa 4, première phrase du règlement grand-ducal modifié du 21 décembre 2001 portant exécution de l’article 166, alinéa 9, numéro 1 L.I.R., qui ne s’appliquent plus après la cinquième année d’imposition suivant celle de l’échange, visent à refuser l’application des dispositions de

– l’article 115, numéro 15a L.I.R.

aux revenus tirés de titres échangés dans le cadre d’un échange fiscalement neutre, lorsque les titres donnés en échange n’auraient pas pu bénéficier de ces dispositions,

– l’article 166 L.I.R.

aux revenus provenant d’une participation reçue dans le cadre d’un échange fiscalement neutre, au cas où les distributions de la participation donnée en échange n’auraient pas été exonérées, – du règlement grand-ducal pris en exécution de l’article 166, alinéa 9, numéro 1 L.I.R. au revenu dégagé par la cession d’une participation reçue dans le cadre d’un échange fiscalement neutre, pour autant que les revenus dégagés par la cession de la participation donnée en échange n’auraient pas été exonérés.

La deuxième phrase de l’article 22bis, alinéa 4 L.I.R. règle le traitement fiscal de la soulte en cas de paiement d’une soulte en espèces ne dépassant pas 10% de la valeur nominale des titres reçus en échange.

En principe, deux approches seraient concevables. La première consiste à imposer au moment de l’opération d’échange la plus-value qui se rapporte à la quote-part des titres cédée contre paiement de la soulte, la seconde vise à différer l’imposition de la plus-value globale jusqu’à la réalisation des titres reçus en échange.

Le législateur a opté pour la seconde solution, en disposant qu’en cas de paiement d’une soulte, le prix d’acquisition des titres reçus en échange est à diminuer du montant de la soulte.

Exemple 5:

A est une société anonyme résidente pleinement imposable. B et C sont deux sociétés anonymes françaises pleinement imposables.

Depuis le 5 mars 2015, A détient 100 titres dans B, représentant une participation de 5%. Le prix d’acquisition de la participation s’élève à 50 000 euros.

En date du 5 février 2018, la société B est absorbée par la société C. Au moment de l’absorption, la valeur estimée de réalisation des titres B s’élève à 600 euros par titre, celle des titres C à 1 100 euros par titre. La valeur nominale des titres C correspond à 1 000 euros. Les associés de B échangent leurs titres dans le rapport de 2 titres B contre 1 titre C et une soulte en espèces de 100 euros.

Le 15 mai 2021, A vend la participation dans C, représentant 8% du capital social, au prix de 80 000 euros.

Solution:

Dans le cadre de la fusion par absorption, A échange 100 titres de B contre 50 titres de C d’une valeur nominale globale de 50 000 euros et une soulte en espèces de 5 000 euros.

L’opération d’échange est fiscalement neutre (art. 22bis, alinéa 2, numéro 3 et alinéa 3 L.I.R.).

Prix d’acquisition des titres C:

= prix d’acquisition des titres B: 50 000 euros

– soulte reçue: 5 000 euros

45 000 euros

Date d’acquisition des titres C: 5 mars 2015

Bénéfice réalisé lors de la vente des titres C:

= prix de cession des titres C: 80 000 euros

– prix d’acquisition des titres C: 45 000 euros

35 000 euros

Exemple 6:

L’actif net investi du commerçant D renferme 10 titres d’une société de capitaux résidente pleinement imposable E. D a acquis ces titres, qui représentent 1% du capital social de E, le 3 avril 2018 pour le prix global de 5 000 euros.

En date du 3 avril 2021, la société E est scindée en deux sociétés anonymes résidentes pleinement imposables F et G. Au moment de la scission, la valeur estimée de réalisation des titres E s’élève à 800 euros par titre.

Dans le cadre de la scission, D reçoit en échange des 10 titres E, 5 titres de F, d’une valeur estimée de réalisation de 400 euros par titre, et 2 titres de G, d’une valeur estimée de réalisation de 3 000 euros par titre.

En date du 5 juillet 2021, D vend les titres F au prix de 2 000 euros.

Solution:

L’échange de titres opéré par D dans le cadre de la scission de E est fiscalement neutre (art. 22bis,

alinéa 2, numéro 3 L.I.R.).

Prix d’acquisition des titres reçus en échange:

– prix d’acquisition des titres F:

5 000 x (5 x 400)/8 000 = 1 250 euros

– prix d’acquisition des titres G:

5 000 x (2 x 3 000)/8 000 = 3 750 euros

Date d’acquisition des titres F et G: 3 avril 2018

Bénéfice dégagé lors de la vente des titres F:

= prix de cession: 2 000 euros

– prix d’acquisition: 1 250 euros

750 euros

Exemple 7:

La société anonyme résidente pleinement imposable H détient, depuis le 1er juin 2015, 50 titres de la société anonyme belge pleinement imposable I, représentant une participation au capital social de 2%. Le prix d’acquisition des titres s’élève à 1 500 000 euros.

En date du 5 mars 2019, H apporte sa participation I à la société anonyme française pleinement imposable J. H reçoit en rémunération de son apport 10 titres de J, représentant une participation de 1% du capital social de J.

A la date de l’apport, la valeur estimée de réalisation de 50 titres de I et de 10 titres de J s’élève à 1 800 000 euros.

Dans le cadre de l’échange, J réussit à augmenter sa participation dans I de 50% à 52%, représentant 52% des droits de vote de I.

Le 6 octobre 2020, H vend la participation dans J pour le prix de 1 900 000 euros et réinvestit le 5 décembre 2020 le prix de vente intégralement dans une participation dans K, société anonyme résidente pleinement imposable.

Solution:

L’échange de titres est fiscalement neutre (art. 22bis, alinéa 2, numéro 4 L.I.R.).

Prix d’acquisition des titres J: 1 500 000 euros

Date d’acquisition des titres J: 1er juin 2015

(art. 22bis, alinéa 4 L.I.R.)

Bénéfice réalisé lors de la vente des titres J:

= prix de cession des titres J: 1 900 000 euros

– prix d’acquisition des titres J: 1 500 000 euros

400 000 euros

En vertu de l’article 54 L.I.R., H peut transférer la plus-value réalisée lors de la vente des titres J sur les titres K acquis en remploi.

3.2. Echange de titres faisant partie de la fortune privée

3.2.1. Généralités

En vertu de l’alinéa 10 de l’article 102 L.I.R., qui a été introduit par la loi du 21 décembre 2001, les dispositions de l’article 22bis, alinéa 2, numéros 2 à 4 et alinéa 3 L.I.R., se rapportant aux échanges fiscalement neutres, ont été rendues applicables aux titres appartenant à la fortune privée du contribuable.

Il est à noter que la disposition de l’article 22bis, alinéa 2, numéro 1 L.I.R. concernant l’échange de titres opéré lors de la conversion d’un emprunt, qui avait été introduite par la loi du 21 décembre 2001 et qui a été entretemps abrogée par la loi du 21 décembre 2018, n’avait pas été rendue applicable aux titres appartenant à la fortune privée du contribuable.

Les prescriptions de l’alinéa 10 constituent la transposition de la directive dans la législation fiscale luxembourgeoise en ce qui concerne le traitement fiscal à réserver aux échanges de titres y visés, lorsque les titres font partie du patrimoine privé de l’associé. Elles règlent en outre l’échange de titres opéré dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif.

A l’instar de l’article 22bis L.I.R., l’article 102, alinéa 10 L.I.R. prévoit que le contribuable peut opter pour la mise à découvert d’une éventuelle plus-value ou moins-value dans les cas visés aux numéros 3 et 4 de l’article 22bis, alinéa 2 L.I.R.

3.2.2. Principaux éléments

3.2.2.1. Echange de titres opéré dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif

L’échange de titres opéré dans le cadre de la transformation d’un organisme à caractère collectif en un autre organisme à caractère collectif est fiscalement neutre, que les titres échangés soient des titres d’organismes à caractère collectif résidents ou non résidents, pleinement imposables ou exempts d’impôt.

3.2.2.2. Echange de titres opéré dans le cadre de la fusion ou de la scission de sociétés de capitaux ou de sociétés résidentes d’un Etat membre

A l’instar des dispositions applicables, en matière d’échange en neutralité fiscale dans le cadre d’une fusion ou d’une scission, aux titres faisant partie de l’actif net investi, les titres échangés peuvent être soit des titres de sociétés de capitaux résidentes ou non résidentes, pleinement imposables ou exemptes d’impôt, soit des titres d’une société résidente d’un des Etats membres.

3.2.2.3. Echange de titres opéré lors de l’acquisition

a) par une société résidente d’un Etat membre ou

b) par une société de capitaux pleinement imposable à un impôt correspondant à l’impôt sur le revenu des collectivités,

dans le capital social d’une autre société visée sub a) ou b) d’une participation ayant pour effet soit de lui conférer, soit d’augmenter la majorité des droits de vote dans la société acquise

La disposition de l’article 22bis, alinéa 2, numéro 4 L.I.R. est applicable aux titres détenus dans la fortune privée.

3.3.2.4. Attribution d’une soulte

En vertu des prescriptions de l’article 22bis, alinéa 3 L.I.R., applicable aux échanges de titres faisant partie de la fortune privée conformément à l’article 102, alinéa 10 L.I.R., les opérations d’échange réalisées moyennant paiement d’une soulte sont fiscalement neutres, si la soulte encaissée par l’associé est en espèces et ne dépasse pas 10% de la valeur nominale, ou à défaut de valeur nominale, du pair comptable des titres reçus en échange.

3.3.2.5. Conséquences de la neutralité fiscale

L’article 102, alinéa 11 L.I.R. détermine le prix et la date d’acquisition d’un bien reçu dans le cadre d’un échange fiscalement neutre.

L’article 102, alinéa 11 L.I.R. souligne que le prix et la date d’acquisition des titres reçus en échange correspondent au prix et à la date d’acquisition des titres donnés en échange.

A l’instar des prescriptions régissant l’échange de titres faisant partie de l’actif net investi, l’imposition de la plus-value est différée jusqu’à la réalisation des titres reçus en échange. En conséquence, lorsque l’associé obtient, en contrepartie des titres donnés en échange, une soulte en espèces ne dépassant pas 10% de la valeur nominale, ou à défaut de valeur nominale, du pair comptable des titres reçus en échange, l’article 102, alinéa 11 L.I.R. prévoit que le montant de la soulte est à retrancher du prix d’acquisition de ces derniers.

Dans le même ordre d’idées, l’alinéa 11 susvisé détermine que lors de la réalisation ultérieure de titres acquis dans le cadre d’un échange fiscalement neutre avec paiement d’une soulte, le montant de la soulte est à réévaluer par multiplication avec le coefficient correspondant à l’année de l’échange d’après le tableau visé à l’article 102, alinéa 6 L.I.R., avant d’être retranché du prix d’acquisition réévalué, lorsque le revenu est imposable suivant les dispositions des articles 100 et 101 L.I.R.

Reste encore à signaler que la dernière phrase de l’article 100, alinéa 2 L.I.R. dispose que la participation reçue en échange d’une autre participation sous le bénéfice de la franchise concédée par l’article 102, alinéa 10 L.I.R., est réputée représenter la participation donnée en échange. En conséquence, lorsqu’un contribuable échange une participation importante au sens de l’article 100 L.I.R. contre une participation ne remplissant pas les critères visés par cet article, la participation reçue en échange est tout de même à considérer comme importante lors de la

réalisation ultérieure.

Dans ce contexte, il échet encore de relever la disposition contenue à l’article 115, numéro 15a, deuxième phrase L.I.R. Cette prescription, qui s’applique aussi bien aux titres faisant partie d’un actif net investi qu’aux titres faisant partie du patrimoine privé, vise à refuser, pour l’année de l’échange et les cinq années d’imposition suivant l’échange, l’application des dispositions de l’article 115, numéro 15a L.I.R. aux revenus tirés de titres échangés dans le cadre d’un échange fiscalement neutre, lorsque les titres donnés en échange n’auraient pas pu bénéficier de ces dispositions.

Exemple 8:

Depuis le 5 juillet 2015, le contribuable L, personne physique résidente, détient dans son patrimoine privé 500 titres de la société anonyme résidente pleinement imposable M. Le prix d’acquisition des titres M, qui représentent une participation de 30%, s’élève à 80 000 euros.

En date du 7 juin 2020, la société M est absorbée, dans le cadre d’une fusion par absorption, par la société anonyme résidente pleinement imposable N.

Au moment de l’absorption, la valeur estimée de réalisation des titres M s’élève à 205 euros par titre. L reçoit, en échange de ces titres, 100 titres N d’une valeur estimée de réalisation de 1 000 euros par titre et une soulte en espèces de 2 500 euros. Les titres reçus en échange ont une valeur nominale de 500 euros par titre et représentent une participation de 5% dans N.

En date du 15 décembre 2020, L vend la participation dans N au prix de 105 000 euros.

Solution:

Dans le cadre de la fusion, L échange 500 titres M, contre 100 titres N d’une valeur nominale globale de 50 000 euros et une soulte en espèces de 2 500 euros.

L’échange de titres est fiscalement neutre (art. 102, alinéa 10 L.I.R).

La participation de 5% dans N est à considérer comme participation importante (art. 100 L.I.R.).

Bénéfice de cession réalisé lors de la vente des titres N:

= prix de cession des titres N: 105 000 euros

– prix d’acquisition réévalué des titres N:

(80 000 x 1,04) – (2 500 x 1) = 80 700 euros

24 300 euros

3.3. Echange de terrains réalisé lors d’un remembrement effectué en vertu d’une loi

Conformément à l’article 102, alinéa 9 L.I.R., l’échange de terrains opéré dans le cadre d’un remembrement effectué en vertu d’une loi n’est pas à considérer comme réalisation, même si l’échange est effectué moyennant paiement d’une soulte en espèces. Lorsque la soulte reçue dépasse la valeur du terrain reçu en échange, l’opération conduit toutefois à la mise à découvert de la plus-value inhérente aux terrains cédés.

Ainsi, l’échange de terrains exploités dans le cadre d’une exploitation agricole, forestière ou viticole lors d’un remembrement effectué en vertu de la loi modifiée du 25 mai 1964 concernant le remembrement des biens ruraux est visée par la disposition de l’article 102, alinéa 9 L.I.R. De même, un échange de terrains faisant partie du patrimoine privé d’un contribuable lors d’un remembrement urbain opéré en vertu de l’article 63 de la loi modifiée du 19 juillet 2004 concernant l’aménagement communal et le développement urbain ne déclenchera pas d’imposition au moment de l’échange, à condition qu’une éventuelle soulte payée ne dépasse pas la valeur du terrain reçu en échange (CA 10.07.2014 n°34385C).

L’article 102, alinéa 11 L.I.R. détermine aussi bien le prix et la date d’acquisition d’un bien reçu dans le cadre d’un échange fiscalement neutre que le traitement fiscal d’une éventuelle soulte. Il s’applique non seulement à l’échange fiscalement neutre de terrains, mais encore à l’échange fiscalement neutre de titres. Le principe régissant les opérations fiscalement neutres est en effet le même.

A l’instar des échanges fiscalement neutres de titres, l’imposition de la plus-value non découverte au moment de l’échange est reportée dans le temps. A cette fin, l’alinéa 11 prévoit que le prix et la date d’acquisition du terrain reçu en échange correspondent au prix et à la date d’acquisition du terrain donné en échange.

En cas de soulte payée dans le cadre d’un échange de terrains opéré lors d’un remembrement effectué en vertu d’une loi, la soulte diminue le prix d’acquisition du bénéficiaire de la soulte et augmente le prix d’acquisition du débiteur de la soulte.

Lors de la réalisation ultérieure d’un terrain acquis dans le cadre d’un échange avec paiement de soulte, le montant de la soulte est à réévaluer par multiplication avec le coefficient correspondant d’après le tableau de l’article 102 L.I.R. à l’année de l’échange, avant d’être retranché ou ajouté au prix d’acquisition réévalué pour la détermination du revenu visé à l’article 99ter L.I.R.

A la différence de l’échange fiscalement neutre de titres, l’échange de terrains est fiscalement neutre non seulement si le contribuable reçoit une soulte en espèces, mais encore s’il doit payer la soulte en espèces pour équilibrer l’opération, au cas où les terrains échangés n’ont pas la même valeur.

Exemple 9:

Le 15 juin 2019, le contribuable O, personne physique résidente, échange, dans le cadre d’un remembrement effectué en vertu d’une loi, un terrain agricole, acquis en date du 5 mars 2016 pour le prix de 10 000 euros.

Dans le cadre du remembrement, le terrain agricole d’une superficie de 1,20 ha est évalué à 15 000 euros. O reçoit, en échange de son terrain, un autre terrain agricole évalué à 12 000 euros et une soulte en espèces de 3 000 euros.

En date du 12 juillet 2020, O vend le terrain agricole acquis lors du remembrement au prix de 15 500 euros.

Solution:

L’échange de terrains réalisé par O lors du remembrement est fiscalement neutre (art. 102, alinéa 9 L.I.R.).

Revenu réalisé lors de l’aliénation du terrain reçu en échange (art. 99ter L.I.R.):

= prix de réalisation: 15 500 euros

– prix d’acquisition réévalué: (10 000 x 1,03) – (3 000 x 1) = 7 300 euros

8 200 euros